Skąd wiara w złoto?

Rynki finansowe doświadczają właśnie efektów zacieśniania polityki monetarnej przez najważniejsze banki centralne. Należy pamiętać, że bez uporczywego dodruku waluty ze strony Rezerwy Federalnej czy Europejskiego Banku Centralnego hossa rozpoczęta w 2009 roku byłaby już przeszłością. Tak się jednak nie stało. Hossa trwa do dziś, ma już blisko 10 lat, jednak jej dalsze losy stoją pod znakiem zapytania.

Wszystko dlatego, że 2 wspomniane banki centralne zachowują się zdecydowanie inaczej niż w poprzednich latach. FED od dodruku i utrzymywania zerowych stóp procentowych przeszedł do ograniczania swojego bilansu (przeciwieństwo dodruku) oraz stopniowych podwyżek stóp procentowych. Z kolei EBC ogranicza kreację waluty i do końca 2018 roku ma całkowicie porzucić pompowanie rynków finansowych.

Co te działania tak naprawdę oznaczają? W poprzednich latach różne podmioty obecne na rynku akcji czy obligacji miały pewność, że ceny będą rosły lub też utrzymają się na podobnych poziomach. Dbały o to banki centralne. Teraz tej gwarancji nie ma – właśnie z powodu FEDu redukującego bilans oraz EBC kończącego dodruk. Z kolei wyższe stopy procentowe w USA oznaczają wyższe koszty kredytu. To problem dla wielu krajów rozwijających się o czym wspominaliśmy w jednym z ostatnich artykułów. Właśnie stąd biorą się ostatnie komplikacje na rynkach – najpierw spadki dotknęły rynki wschodzące, a później metale szlachetne i akcje w USA.

Można powiedzieć, że mamy na rynkach małą deflacyjną falę. To ten scenariusz, który od dawna uważamy za mniej prawdopodobny niż inflacyjne wyjście z problemu. Kryzys deflacyjny oznacza, że mimo początkowego wybicia, spadać będą także ceny złota czy srebra.

My jednak nie potrafimy odrzucić wrażenia, że realizacja scenariusza deflacyjnego potrwa co najwyżej 3-4 miesiące. Poniżej kilka spostrzeżeń na ten temat. Być może sami przekonacie się, że nie ma co panikować tylko dlatego, że złoto zanotował spadki do poziomów z końca zeszłego roku.

Tak czy inaczej, jeśli po artykule będziecie innego zdania, to czekamy na kontrargumenty w komentarzach.

Złoto w długim terminie

W naszym portfelu dominują inwestycje długoterminowe dlatego też rozważania na temat złota rozpoczniemy od szerszego spojrzenia na obecną sytuację.

1. Deflacja – samobójstwo polityków

Gdyby najbliższy rok miał mijać dokładnie tak, jak zapowiadają to banki centralne, scenariusz wyglądałby (w ogromnym uproszczeniu) następująco:

- banki centralne wysysają płynność z rynków

- obligacje tracą w szybkim tempie na wartości (brak głównego kupca)

- wizja bankructwa staje się realna dla wielu krajów

- na rynkach akcji i nieruchomości dochodzi do gigantycznych przecen

- ratujący się kapitał ucieka do obligacji i nieco podbija ich ceny

- globalna gospodarka staje, biliony wyparowują z rynków finansowych, niemal w każdym kraju lawinowo wzrasta bezrobocie i bieda.

Jaka jest szansa na taki scenariusz? Czy to możliwe, że politycy i bankierzy centralni, którzy użyli w ostatnich latach dziesiątek sztuczek by utrzymać hossę, teraz tak po prostu pozwoliliby na scenariusz deflacyjny? Przecież takie rozwiązanie oznaczałoby miliony osób protestujących na ulicach i możliwość faktycznego utracenia kontroli nad sytuacją przez globalistów. Naszym zdaniem jest ono możliwe jedynie w określonych sektorach lub krajach, a nie w całej globalnej gospodarce.

Znacznie bardziej prawdopodobny jest scenariusz w którym, po początkowej deflacji (spadkach cen na rynkach) banki centralne szybko reagują. Dla przykładu, FED postanawia wstrzymać się z programem redukcji bilansu, natomiast EBC wraca do dodruku. W takiej sytuacji rynki dostają jasny sygnał od polityków i bankierów: wychodzimy z problemów poprzez inflację. Bezpośrednio przełożyłoby się to na zdecydowany wzrost cen metali szlachetnych.

Inna możliwość (a jednak również oznaczająca scenariusz inflacyjny) to wolniejsze tempo podwyżek stóp procentowych w USA. Na ten moment FED uparcie twierdzi, że w tym roku doczekamy się 2 kolejnych podwyżek stóp procentowych. Tymczasem po ostatnich spadkach na rynku akcji prawdopodobieństwo takiego scenariusza wycenia się na mniej niż 50%. Innymi słowy: większość obserwatorów nie wierzy, że FED w ogóle zdąży podnieść stopy kolejne 2 razy, zanim rynek akcji i obligacji nie doświadczą dużych przecen.

2. Zachowanie rynku obligacji

W ostatnich miesiącach mieliśmy okazję obserwować stały wzrost rentowności amerykańskich obligacji. Oznaczało to również spadek ich cen.

Co było przyczyną wzrostów rentowności? Po pierwsze, rozpędzająca się inflacja. Skoro ceny rosły, to obligacje wypłacające np. 2,5% cieszyły się małym powodzeniem – inwestorzy opuszczali ten rynek. Co nam po obligacji płacącej 2,5%, kiedy nawet oficjalna inflacja przebija 3%?

Drugim powodem były rosnące stopy procentowe, które oznaczały m.in. wyższe oprocentowanie lokat. Zatem część osób przenosiła środki z obligacji właśnie na lokaty.

W ten sposób rząd USA, wypuszczając obligacje 10-letnie, musiał oferować coraz wyższe odsetki. Z 1,4% zrobiło się 2,5%. Ten stan utrzymywał się przez jakiś czas, po czym 2018 rok przyniósł wzrosty powyżej 3%. Z kolei w ostatnich tygodniach sytuacja wyraźnie się uspokoiła. Doszło do ponownego spadku poniżej 3%.

Oczywiście częściowo było to wywołane ucieczką od obligacji innych krajów np. Włoch. Jest jednak również druga przyczyna. Wzrost rentowności obligacji zwolnił ponieważ rynek wie, że FED nie da rady podnosić stóp o 0,25% co 3 miesiące.

Widzicie, że to co napisaliśmy w punkcie 1 i 2 niejako się łączy. Banki centralne nie dadzą rady utrzymać tempa zacieśniania polityki monetarnej i rynek już to dyskontuje. Jeśli zatem nie będzie dalszych podwyżek stóp procentowych, a przyspieszy inflacja to doczekamy się coraz silniej negatywnych realnych stóp procentowych.

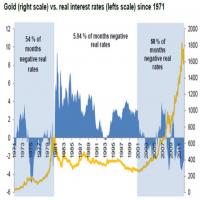

W przeszłości w takim otoczeniu metale radziły sobie bardzo dobrze. Lata 1971-1980 oraz 2001-2011 (niebieskie tło na wykresie) minęły właśnie pod znakiem negatywnych realnych stóp procentowych. Złoto notowało wówczas wzrosty.

Źródło: snbchf.com

Co innego w latach 80-tych i 90-tych kiedy stopy procentowe najczęściej przewyższały inflację.

Podsumowując 2 powyższe punkty – banki centralne w najbliższych miesiącach nieco wyhamują w swoich działaniach, co wywoła przebicie 1400 USD przez złoto.

3. Rynek byka rozkręca się powoli

Od początku 2016 roku mamy do czynienia z rynkiem byka na metalach szlachetnych. Ktoś mógłby narzekać, że po bardzo słabych latach odbicie np. na złocie zamyka się w 10% zysku rocznie. Sęk w tym, że poprzednie hossy w metalach zaczynały się podobnie. Były to stosunkowo spokojne wzrosty, a na prawdziwą manię trzeba było zaczekać kilka lat.

Nawet widoczny wyżej wykres pokazuje, że wzrosty przyprawiające o zawrót głowy miały miejsce po 8 latach od rozpoczęcia rynku byka. Wcześniej jednak metale także przynosiły niezłe zyski.

Krótkoterminowo? Promocja na metalach

Nie będziemy ukrywać, że do napisania artykułu zmobilizowały nas przede wszystkim ostatnie spadki cen złota i srebra. Ostatecznie to dobry moment by napisać dlaczego obecną sytuację należy traktować jako atrakcyjną promocję, a nie ostatni moment do ucieczki przez gigantycznym krachem.

1. Podwójny opór na dolarze

Ze względu na odwrotną korelację pomiędzy dolarem i złotem, zachowanie USD to sprawa kluczowa. Zacznijmy zatem od samego indeksu dolara, który określa siłę amerykańskiej waluty względem 6 innych walut, głównie euro.

Indeks USD dotarł do linii silnego oporu.

Jeśli na stałe przebita zostanie granica 95, wówczas odbicie na metalach może nieco odwlec się w czasie.

Tak się jednak składa, że z linią oporu mamy również do czynienia na wykresie USD względem jena japońskiego. Kurs USDJPY jest odwrotnie skorelowany ze złotem. Poniższy wykres wskazuje na osłabienie dolara względem jena w kolejnych tygodniach.

Źródło: graceland-updates.com

To dobry prognostyk dla złota. Trzeba jednocześnie podkreślić, że chociaż jen i złoto zachowują się podobnie, to w ostatnich miesiącach zdarzały się momenty kiedy niszczona japońska waluta traciła na wartości, a metal się tym nie przejmował.

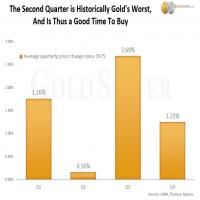

2. Drugi i trzeci kwartał – najgorszy i najlepszy okres złota

Na podstawie danych historycznych można zauważyć, że poszczególne kwartały przynoszą zupełnie inne wyniki żółtego metalu. Największa przepaść dotyczy kończącego się właśnie oraz nadchodzącego kwartału.

Jak widać, od 1975 roku drugi kwartał to średnio 0,16% wzrostu ceny złota. Realnie: strata.

Co innego w przypadku lipca, sierpnia oraz września, kiedy złoto generalnie spisuje się najlepiej.

Modelowym przykładem może być tutaj poprzedni rok, kiedy metal odbił w pierwszych dniach lipca. Co stało się później? W 2 miesiące złoto podrożało z 1215 USD do 1350 USD.

3. Czyszczenie słabych rąk

Ostatnie 10 lat pełne było zagrywek ze strony banków inwestycyjnych, które upodobały sobie zwłaszcza zbijanie cen metali szlachetnych. Pisaliśmy o tym wielokrotnie. Jeśli ktoś nie jest tego świadom, to w sytuacji takiej jak obecna, może po prostu w panice uciec z rynków, oddając zyski większym i sprytniejszym podmiotom.

Właśnie taki scenariusz dzieje się dziś na rynku. Wielu inwestorów wystraszyło się, stop lossy poszły w ruch, co nagle sprowadziło cenę złota do 1260 USD. Kto w zeszłym roku opuścił rynek w podobnym momencie, ten miał później czego żałować.

4. Krzyż śmierci na wykresie złota

Część analityków zwraca uwagę na tzw. krzyż śmierci na wykresie złota. Jest to sytuacja w której średnia 50-dniowa przecina od góry średnią 200-dniową (obie te średnie pojawiają się automatycznie na wykresach ze strony stockcharts.com). Twierdzi się, że jest to zły omen na kolejne miesiące.

Czy faktycznie tak jest? Tak się złożyło, że mamy świeże dane na ten temat. Obejmują okres od 1980 roku. W tym czasie krzyż śmierci pojawił się 11 razy.

Jakie były wyniki złota w ciągu miesiąca od pojawienia się tej formacji? 6 razy wzrost, 5 razy spadek.

W ciągu pół roku? 5 razy wzrost, 5 razy spadek i raz na „zero”.

W ciągu roku? 5 razy wzrost, 6 razy spadek.

Wybaczcie, ale nie widzimy powodów by przykładać do krzyża śmierci nadzwyczajną uwagę.

5. Nastroje

Aby sprawdzić perspektywy dla danego rynku, warto przeanalizować jak widzą go inni inwestorzy. Poniższy wykres dotyczy tylko i wyłącznie złota.

Niebieska linia pokazuje, że na ten moment jesteśmy blisko skrajnego pesymizmu wśród inwestorów, czyli sytuacji w której co najmniej 70% badanych jest negatywnie nastawionych do metalu. Skoro tak, to większość kapitału jest poza rynkiem, a dalsze spadki są możliwie głównie w następstwie kolejnych ruchów banków inwestycyjnych. Ewentualnie silnej fali deflacyjnej, której nigdy na 100% wykluczyć nie możemy.

Podsumowanie

Długoterminowo:

- banki centralne w kolejnych miesiącach wycofają się z obecnych planów,

- nastąpi zmiana kursu na scenariusz inflacyjny,

- cena złota znacząco wzrośnie i przebije 1400 USD, wyżej znajdą się także notowania srebra i platyny.

Krótkoterminowo:

- od strony technicznej znacznie więcej widzimy przesłanek za wzrostem ceny złota,

- nastroje także wskazują na to, że złoto uklepuje dno na poziomach 1250-1260 USD,

- najbardziej prawdopodobny jest dla nas scenariusz w którym metale odbijają w lipcu. Z drugiej strony, nie wykluczamy całkowicie sytuacji w której rosnący dolar odsunie w czasie odbicie metali.

Inne spostrzeżenia:

Uwagę zwraca sytuacja na spółkach wydobywczych. ETF GDXJ niemalże nie zareagował na ostatnie spadki ceny złota i srebra (pierwszy metal jest dla tego ETFu kluczowy). Pokazuje to jak niski jest potencjał do spadku tego aktywa.

Na koniec chcielibyśmy dodać, że znaczna część tego artykułu mogłaby się pojawić także pod tytułem „skąd wiara w surowce?”, ale o surowcach ostatnio pisaliśmy sporo. W ich przypadku wiele osób widzi dokładnie, że odbicie jest w trakcie. Co do złota więcej osób ma wątpliwości. My nie.

Zespół Independent Trader