Dolar nadal będzie zyskiwał, jeżeli globalne napięcia się utrzymają

Kluczowe informacje z rynków:

- WIELKA BRYTANIA / BREXIT: Rozmowy ws. kształtu umowy rozwodowej są na ostatniej prostej. Szef unijnych negocjatorów Michel Barnier powtórzył wczoraj, że 95 proc. tematów jest „w dużej mierze zdefiniowanych”, chociaż pewne kwestie nadal pozostają nierozwiązane (w domyśle chodzi o tzw. backstop dla Irlandii). Posiedzenie rządu, na którym premier May przedstawi swój projekt ministrom w rządzie, zaplanowano na dzisiaj. Szefowa rządu przedstawi też swój projekt w Izbie Gmin. Dzisiaj rano szef gabinetu (Lidington) stwierdził, że pozostaje wprawdzie ostrożny z nadmiernym optymizmem, ale jego zdaniem wciąż istnieje szansa na wypracowanie porozumienia w ciągu najbliższych 24-48 godzin. W ostatnich dniach media poddawały w wątpliwość szanse na rychły kompromis powołując się na anonimowe źródła unijne, co doprowadziło do przeceny funta. Tymczasem rynek obawia się, że opóźnienia sprawią, że nie uda się zwołać specjalnego szczytu UE-Wielka Brytania w końcu listopada.

- WIELKA BRYTANIA / DANE MAKRO: Stopa bezrobocia we wrześniu nieoczekiwanie podniosła się do 4,1 proc. z 4,0 proc., a wnioski o zasiłek od bezrobotnych wzrosły w październiku o 20,2 tys. (szacowano 4,3 tys.), a dane za wrzesień zrewidowano do 23,2 tys. z 18,5 tys. Dynamika płac wskazała na wzrost o 3,0 proc. r/r w październiku (jak oczekiwano), a dane za wrzesień zrewidowano do 2,8 proc. r/r z 2,7 proc. r/r. Bez uwzględnienia bonusów wzrost był większy (3,2 proc. r/r wobec prognozy 3,1 proc. r/r).

- EUROSTREFA / WŁOCHY / BUDŹET / KOMISJA EUROPEJSKA: Dzisiaj mija termin w którym rząd w Rzymie powinien przesłać do Komisji Europejskiej poprawki dotyczące projektu przyszłorocznego budżetu – chodzi o lepsze zbilansowanie budżetu, gdyż obecnie wzrost wydatków może doprowadzić w przyszłym roku do wzrostu deficytu do 2,4 proc. PKB. Bliżej prawdy w tym względzie może być Komisja Europejska, która kilka dni temu zaprezentowała zrewidowane prognozy dla Włoch do 2020 r., gdyż pojawiły się spekulacje, że rząd w Rzymie może zrewidować prognozy wzrostu PKB, co podniosłoby przyszłoroczny deficyt do 2,6 proc. PKB z 2,4 proc. PKB.

- USA / CHINY / WOJNY HANDLOWE / SPOTKANIE TRUMP-XI: Zdaniem Wall StreetJournal w miniony piątek doszło do rozmowy telefonicznej pomiędzy Sekretarzem Skarbu Steve Mnuchinem, a chińskim wicepremierem Liu He, której tematem były przygotowania do rozmów obu prezydentów podczas szczytu G20 zaplanowanego na 30 listopada. Obie strony podobno zgadzały się, co do tego, że należy zmniejszyć napięcia w tematach handlowych, chociaż Amerykanie nadal upierali się przy tym, że Chiny pierwsze powinny przedłożyć konkretną ofertę będącą dowodem na to, ze Pekin jest skłonny szukać kompromisu, aby można było rozpocząć negocjacje.

- NORWEGIA: Opublikowany dzisiaj rano PKB w III kwartale nie przyniósł optymistycznej niespodzianki – wzrost gospodarczy wyniósł 0,6 proc. k/k (tak jak oczekiwano), ale dane za II kwartał skorygowano mocno w górę (do 1,2 proc. k/k z 0,4 proc. k/k). Ale ważniejsze dane, bo po odliczeniu wpływu ropy i gazu, pokazały wzrost na poziomie zaledwie 0,3 proc. k/k wobec szacowanych 0,6 proc. k/k (dane za II kwartał podniesiono do 0,6 proc. k/k z 0,5 proc. k/k). Dane nie pomogły koronie norweskiej, która nadal pozostaje pod presją taniejącej ropy.

Opinia: Dzisiaj dolar nieco się koryguje, ale patrząc w ujęciu od początku tygodnia, to jest dość silny. O ryzyku takiego scenariusza wspominałem jeszcze w zeszłym tygodniu zwracając uwagę na zachowanie się wykresu koszyka dolara, a także nadal „niedokończone” tematy w postaci Włoch (euro), Brexitu (funt), relacji handlowych USA-Chiny (juan i Antypody). W międzyczasie doszła do tego też coraz bardziej taniejąca ropa, która już wcześniej uderzała w waluty surowcowe (CAD i NOK). A argumentem wspierającym dolara wciąż jest to samo, czyli względna „przewidywalność” działań amerykańskiego FED-u, który najprawdopodobniej będzie kontynuował w najbliższych kwartałach proces podwyżek stóp procentowych do momentu osiągnięcia „neutralnego” poziomu 3,00 proc. Warto przy tym wspomnieć o zaskakująco wysokim odczycie inflacji PPI w miniony piątek, co może zwiększać presję przed jutrzejszymi danymi CPI. Dolara podbija też awersja do ryzyka w kontekście wczorajszych spadków na Wall Street, oraz taniejącej ropy. Niepewność związana z perspektywami globalnego wzrostu kieruje kapitały w stronę bezpiecznych, ale i relatywnie zyskownych aktywów, jakimi są amerykańskie obligacje, czego nie można powiedzieć chociażby o papierach japońskich (chociaż uwaga – wczoraj ze względu na Dzień Weterana, rynek długu w USA był zamknięty, więc reakcje zobaczymy dzisiaj).

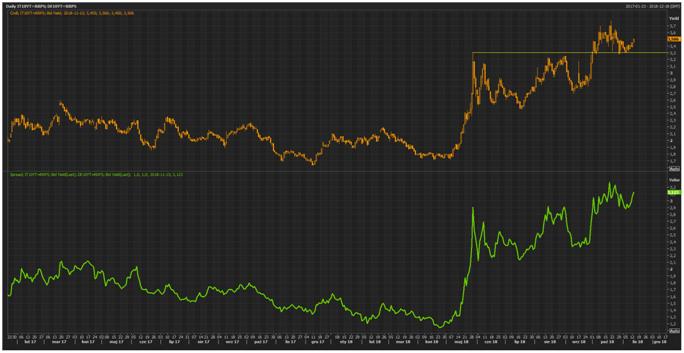

Teraz kilka uwag wokół naszych „niedokończonych” tematów. Wątpliwe jest, abyśmy zobaczyli dzisiaj ze strony włoskiego rządu jakieś konkretne rozwiązania mogące zmniejszyć napięcie na linii Rzym – Komisja Europejska. Wręcz odwrotnie, włoski rząd zacznie się „motać”, gdyż konieczność rewizji prognoz wzrostu gospodarczego doprowadzi tylko do tego, że dziura w budżecie będzie jeszcze większa. Jeżeli nawet Komisja Europejska pod wpływem nacisków politycznych nie uruchomi szybko procedury przeciwko Włochom (co jednak byłoby pewną kompromitacją, gdyż reguły są od tego, aby ich przestrzegać), to laurkę Włochom wystawią rynki finansowe. Spójrzmy na poniższy wykres rentowności 10-letnich obligacji rządu Włoch – wsparcie przy 3,30 proc. wytrzymało i jesteśmy przed kolejną falą wzrostową. Poniżej prezentowany jest też spread wobec papierów niemieckich. Nie zapominajmy też o tym, że im gorzej na włoskim rynku długu, tym większa niepewność będzie panować wokół włoskich banków, a spekulacje o wsparciu ze strony ECB (program tanich pożyczek, lub podobny) będą powracać, co oczywiście nie będzie służyć rynkowej narracji zakładającej, że ECB będzie w 2019 r. zacieśniał politykę.

Wykres dzienny rentowności 10-letnich obligacji Włoch, oraz spread-u w relacji z niemieckimi papierami. Źródło: Thomson Reuters

Jakie będzie mieć to przełożenie na euro? Dla nieco szerszego spojrzenia, czasami warto spojrzeć na koszyk BOSSA EUR. Na ujęciu tygodniowym widać, że naruszane jest sierpniowe minimum przy 116,79 pkt, a wskaźniki są w trendach spadkowych. Trudno tu o pozytywy, nawet jeżeli zobaczymy próby odbicia, to w godzinnym, lub dziennym interwale, a na tygodniowym pesymizm się utrzyma. Wydaje się, że rośnie prawdopodobieństwo scenariusza w którym spadki BOSSA EUR doprowadzą do testu szczytów z pierwszej połowy 2016 r. przy 115,16-115,63, lub nawet zejścia niżej.

Wykres tygodniowy BOSSA EUR

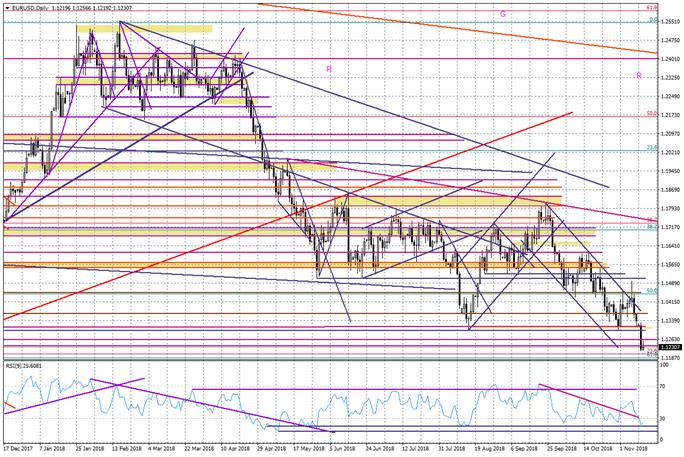

Na układzie EURUSD nie wygląda to dobrze. Połamanie wsparcia przy 1,13 potwierdza w jakim trendzie się znajdujemy. Grający na odbicie mogą co najwyżej liczyć na ruch powrotny. Na oscylatorach (RSI9) brakuje pozytywnych dywergencji.

Wykres dzienny EURUSD

W szerszym ujęciu bardziej konstruktywne wnioski może dawać „oczyszczony” wykres tygodniowy EURUSD. To wsparcia można szukać przy 1,1145 (dolne ograniczenie hipotetycznego kanału spadkowego), oraz przy wsparciu ze stycznia 2015 r. w rejonie 1,11.

Wykres tygodniowy EURUSD

Oczywiście ważną sprawą pozostaje monitorowanie sytuacji na koszyku BOSSA USD. Tu dotarliśmy do potencjalnej strefy oporu wyznaczanej przez kombinację szczytów z października 2016 r. z dołkami z marca 2017 r. Biorąc jednak pod uwagę siłę trendu uwidacznianą na wskaźnikach, bardziej wiarygodnym oporem może być dopiero górne ograniczenie widocznego kanału wzrostowego, tj. rejon 83,15 pkt.

Wykres tygodniowy BOSSA USD

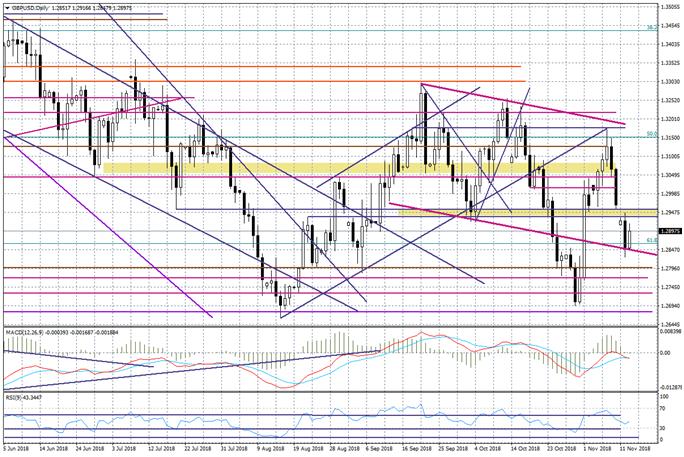

W przypadku funta nadal tkwimy w politycznym klinczu w temacie Brexitu, a zegar tyka. Sytuacji nie poprawiają media, które potrafią łatwo przejść od optymizmu, do pesymizmu w kwestii szans na porozumienie. Na czym tak naprawdę stoimy? Wydaje się, że na klifie. Premier May będzie prędzej, czy później musiała zaryzykować skok licząc na to, że w odpowiednim czasie otworzą się spadochrony i uda się jej miękko wylądować. Zgoda, że opozycja będzie grać do końca przeciw, bo na tym polega polityka. Rynki mają prawo obawiać się scenariusza zmian w rządzie premier May (odejścia kolejnych ministrów w proteście przeciwko stylowi prowadzenia negocjacji przez premier), ale nie jej samej. Trudno chyba wskazać chętnych do jej zastąpienia w obecnej sytuacji, kiedy w każdej konfiguracji zostanie się politycznie przegranym (Brexit w wydaniu May może doprowadzić do rozłamów i osłabienia Partii Konserwatywnej), a zwłaszcza po stronie opozycyjnej Partii Pracy. Dlatego też laburzyści tylko „rozgrywają” słabość torysów, ale ostatecznie nie wydaje się, aby zablokowali w Izbie Gmin umowę Brexitową, chociaż nie można zupełnie wykluczyć podwójnego głosowania (odrzucenia w pierwszym podejściu, a przyjęcia w drugim na zasadzie warunkowego wsparcia w interesie narodowym itd.). Tym samym wątek Brexitu jeszcze będzie miał swoje negatywne przełożenie na funta. Dzisiaj ważny dzień – premier May zaprezentuje plan ministrom, oraz posłom w Izbie Gmin, niewykluczone, że będzie dość zmiennie, ale raczej luka spadkowa na GBPUSD nie zostanie domknięta (1,2913-68) i obszar ten będzie stanowić podstawę do wyprowadzenia dalszej fali spadkowej. Widoczne na układzie dziennym dolne ograniczenie kanału spadkowego nie jest nazbyt wiarygodne ze względu na jego znaczące naruszenie w końcu października. Wydaje się, że mocnymi poziomami będą dopiero minima 1,2660 i 1,2695, przy czym istnieje znaczące ryzyko ich naruszenia.

Wykres dzienny GBPUSD

Na zakończenie jeszcze trochę o relacjach amerykańsko-chińskich. Sam fakt przeprowadzenia telefonicznej konsultacji pomiędzy Mnuchinem, a He, tak naprawdę wiele nie oznacza (zwłaszcza, że podobno miało do niej dojść jeszcze w piątek). Zwłaszcza, że z materiału WSJ zdaje się wybrzmiewać znany schemat działania amerykańskiej administracji – niech Chiny pierwsze pokażą, że są gotowe na ustępstwa do będziemy mogli zacząć rozmawiać. W takiej sytuacji Pekin słusznie się obawia, że na tym się nie skończy i konieczne będą kolejne ulgi, aby móc w ogóle wypracować jakikolwiek kompromis. To tylko pokazuje, że szkic umowy handlowej, jaki rzekomo ma przygotowywać administracja Trumpa nie pokaże zmian w dotychczasowej strategii USA i będzie znaną listą żądań na którą Pekin się nie zgodzi. Zwłaszcza, że poza aspektami czysto handlowymi, mamy coraz większe napięcie w temacie oskarżeń związanych z kradzieżą własności intelektualnej przez Chiny, czy też manipulację kursem juana. Czy spotkanie prezydentów Trumpa i Xi zaplanowane na 30 listopada, zatem coś wniesie? Strony będą chciały sprzedać to dobrze PR-owo – każda na własne potrzeby, ale merytorycznie wiele się nie zmieni. Paradoksalnie przy zmienionym Kongresie (Demokraci w Izbie Reprezentantów), Trumpowi może bardziej zależeć na tym, aby długo rozgrywać temat wojen handlowych, gdyż będzie to przykrywać polityczne potyczki w kraju (komisje śledcze itp.).

Spójrzmy na wykres USDCNH (dolara do juana offshore). Na dziennym układzie widać, że rejon 6,9350, który mógł być oporem, stał się na powrót wsparciem. Stąd może zostać wyprowadzona kolejna fala wzrostowa, która doprowadzi do złamania ostatniego szczytu przy 6,9785 i nasili obawy związane z testem bariery 7,00, które znajdą też swoje ujście w podbiciu globalnego ryzyka, zwłaszcza wokół rynków wschodzących.

Wykres dzienny USDCNH

Sporządził: Marek Rogalski – główny analityk walutowy DM BOŚ

Nota prawna:

Prezentowany komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie (DM BOŚ) tylko i wyłącznie w celach informacyjnych i nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2017, poz. 1768 z póź. zm.), dalej: „Ustawa”, porady prawnej lub podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność. Niniejszy komentarz jest publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”. Przedstawiony komentarz jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia. Przy sporządzaniu komentarza DM BOŚ działał z należytą starannością oraz rzetelnością. DM BOŚ, jego organy zarządcze, organy nadzorcze, i jego pracownicy nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego komentarza lub zawartych w nim informacji. Niniejszy komentarz został sporządzony w celu udostępnienia klientom DM BOŚ, a także może być udostępniany innym osobom zainteresowanym w celu promocji usług świadczonych przez DM BOŚ. Niniejszy dokument nie stanowi podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ. W przypadku klientów DM BOŚ, którzy zawarli Umowę o Opracowania, o której mowa w Regulaminie doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych (Regulamin), niniejszy raport stanowi Opracowanie w rozumieniu Regulaminu. Regulamin jest dostępny na stronie internetowej bossa.pl w dziale Dokumenty.

DM BOŚ jest firmą inwestycyjną w rozumieniu Ustawy. Nadzór nad DM BOŚ sprawuje Komisja Nadzoru Finansowego.