Trudny układ na rynkach

Kluczowe informacje z rynków:

- WIELKA BRYTANIA / BREXIT: Premier Theresa May przyznała wczoraj, że nadal wierzy w to, że uda się znaleźć kompromis z UE w temacie ustaleń związanych z sytuacją po Brexicie, chociaż nie zmieniła swojej krytycznej opinii z weekendu odnośnie tego, co jest teraz na stole negocjacyjnym. Wczoraj szef Rady Europejskiej Donald Tusk w liście do unijnych przywódców stwierdził, że trzeba (i jest to już robione) poczynić przygotowania pod scenariusz „no dealBrexit”. Tymczasem dzisiaj rano niemiecki minister gospodarki wyraził nadzieję, że porozumienie zostanie zawarte. W najbliższych godzinach na specjalnym posiedzeniu zbiera się brytyjski rząd, aby przedyskutować możliwe scenariusze. Szczyt UE rozpoczyna się jutro. Tymczasem dzisiaj o godz. 10:30 poznaliśmy niezłe dane z rynku pracy – stopa bezrobocia w sierpniu pozostała na poziomie 4,0 proc., ale już płace rosły w tempie 2,7 proc. r/r, a bez bonusów o 3,1 proc. r/r

- WŁOCHY / BUDŻET: Włosi przesłali wczoraj do Komisji Europejskiej szczegółowy projekt przyszłorocznego budżetu – deficyt pozostał na kontrowersyjnym poziomie 2,4 proc. Premier Conte tłumaczył, że odpowiada on oczekiwaniom wyborców, a minister finansów Tria powtórzył, że obawy Komisji Europejskiej są ”nietrafione”. Z kolei lider Ruchu 5 Gwiazd dodał, że tzw. projekt dochodu podstawowego, który ma w przyszłym roku kosztować budżet 10 mld EUR zacznie być realizowany od marca przyszłego roku, potwierdzając tym samym, że nie zostanie on przesunięty.

- NOWA ZELANDIA: Opublikowane wczoraj w nocy dane nt. inflacji CPI w III kwartale pokazały jej szybszy wzrost, niż zakładano (do 0,9 proc. k/k i 1,9 proc. r/r, wobec 0,4 proc. k/k i 1,5 proc. r/r w poprzednim okresie). Wyższą dynamikę tłumaczy się jednak wpływem cen paliw, co może ograniczać presję na RBNZ.

- AUSTRALIA: W nocy polskiego czasu poznaliśmy zapiski z ostatniego posiedzenia RBA, które były dość przewidywalne. Członkowie banku centralnego uważają, że obecny poziom stóp procentowych jest właściwy i nie widzą konieczności pośpiechu w tym, aby je zmienić. Dodano, że ostatni spadek AUD może wesprzeć wzrost PKB. Niemniej poświęcono też miejsca niepewności dotyczącej perspektyw konsumpcji w kontekście kondycji finansowej gospodarstw domowych (duże zadłużenie i niska dynamika płac).

- CHINY: Poznaliśmy dane nt. inflacji CPI i PPI. W pierwszym przypadku wzrost był zgodny z oczekiwaniami, ale i tak są to 7-miesięczne szczyty (2,5 proc. r/r), a w drugim PPI wypadł na poziomie 3,6 proc. r/r wobec szacowanych 3,5 proc. r/r. Wcześniej agencje publikowały wypowiedź szefa banku centralnego, który przyznał, że rozważane są różne scenariusze w kontekście ryzyka, jakie niosą ze sobą wojny handlowe. Tymczasem dzisiaj PBOC po raz pierwszy od 3 tygodni umocnił juana na fiksingu – kurs USDCNY wyniósł 6,9119 wobec 6,9154 wczoraj.

Opinia:Można odnieść wrażenie, że rynkom chwilowo brakuje wspólnego mianownika. Spora część kluczowych tematów (Brexit, włoski budżet, wojny handlowe USA-Chiny) została już w pewnej mierze zdyskontowana i teraz rynek zdaje się czekać na kolejne rozstrzygnięcia. Tymczasem w temacie Brexitu te mogą przyjść w nocy ze środy na czwartek (szczyt UE i nocne rozmowy kuluarowe), a część uczestników zdaje się wciąż zakładać, że politycy nie są na tyle szaleni, aby rzeczywiście dopuścić do scenariusza „no dealBrexit”, który pociągnął by w dół brytyjską, ale i też europejską gospodarkę. Prawdopodobieństwo takich wydarzeń nadal oscyluje wokół 25 proc. To dobrze i źle, bo w drugim przypadku będzie duże pole do negatywnego zaskoczenia. Niemniej do 29 marca 2019 r. jest jeszcze nieco czasu, a teoretycznie poza październikowym szczytem UE, mogą mieć miejsce jeszcze dwa – w listopadzie i grudniu. Z kolei, jeżeli chodzi o Włochy to pozytywnego zaskoczenia z budżetem nie było, a deklaracje włoskich polityków zdają się sugerować, że nie zamierzają oni ulegać presji Brukseli. W jednym z komentarzy z ostatnich dni pisałem, że teoretycznie polem do manewru mogłoby być przesunięcie w czasie planów wprowadzenia tzw. dochodu podstawowego, który tylko w przyszłym roku będzie kosztował włoski budżet 10 mld EUR. Słowa szefa Ruchu 5 Gwiazd ucinają jednak te spekulacje. Niemniej dzisiaj rynek nie jest nazbyt nerwowy, gdyż inwestorzy się … cieszą z tego, że minister finansów Giovanni Tria nadal pozostaje na stanowisku. Niemniej czego gwarantem jest ten teoretyczny technokrata? Ryzyko, że w każdej chwili może on złożyć rezygnację wciąż pozostaje duże – tak czy inaczej „negocjacje” z Komisją Europejską nie będą łatwe. A teraz wychodząc bardziej w przyszłość… proszę połączyć ze sobą dwa fakty – erozję zaufania wobec Włoch, oraz czarny scenariusz dla Brexitu na wiosnę 2019 r. Czy w takiej sytuacji ECB podtrzyma swoje plany podwyżki stóp po wakacjach? Oczywiście negatywne scenariusze wcale nie muszą się sprawdzić, ale warto także i takie brać pod uwagę w analizach.

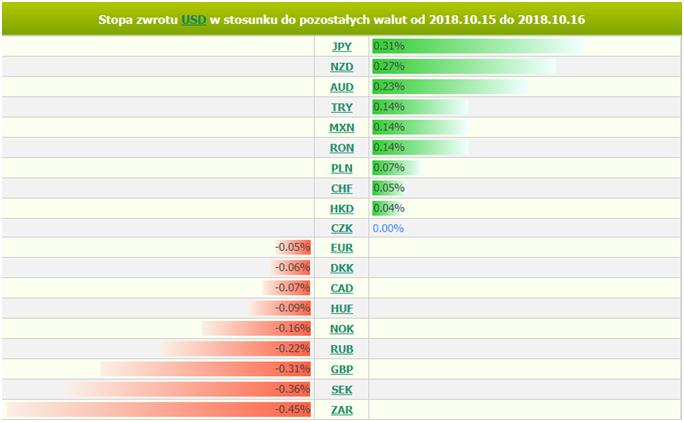

Diagram stóp zwrotu dla dolara nie jest dziś jednoznaczny, USD zyskuje wobec walut Antypodów, chociaż akurat informacje nt,. inflacji CPI z Nowej Zelandii, czy też zapiski z posiedzenia RBA nie były szczególnie negatywne. W grupie G-10 najsłabszy jest jednak japoński jen, co można powiązać z widocznymi próbami odbicia giełd w Azji. Na drugim biegunie jest funt, który jednak z pewnym optymizmem czeka na wyniki szczytu UE w środę, a dzisiaj dodatkowo został wsparty przez dane nt. wyższym wzroście płac we wrześniu. Zaraz za nim są waluty skandynawskie (SEK i NOK), którym dobra passa towarzyszy już od pewnego czasu (optymizm wobec przyszłych posunięć banków centralnych).

Diagram stóp zwrotu z USD, źródło: Analizator BOSSA FX

Niemniej zerkając na tygodniowy wykres koszyka dolara BOSSA USD sytuacja wydaje się być bardziej klarowna – presja na osłabienie dolara jest widoczna w kilku aspektach: ponownego naruszenia dolnego ograniczenia kanału wzrostowego rysowanego od czerwca, spadkowego układu wskaźników MACD i RSI 9, układu świecowego objęcia bessy z zeszłego tygodnia. Jakie pole do manewru ma natomiast strona popytowa? Obronę wsparcia przy 80,59 pkt. sprzed 2 tygodni, chociaż próba jego naruszenia już była.

Wykres tygodniowy BOSSA USD

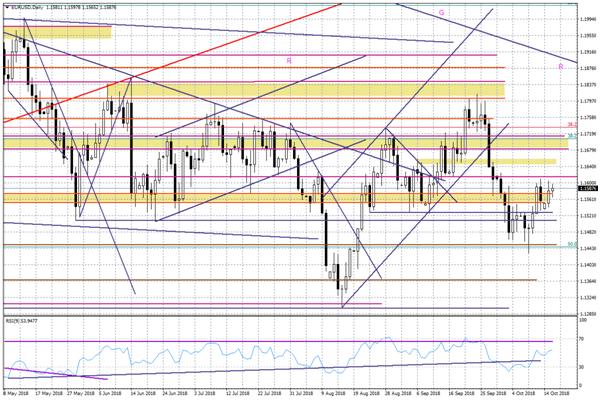

Na układzie EURUSD układ jest trudny do interpretacji. Z jednej strony można założyć, że 9 października był dzień odwrotu i zaczynamy budować strukturę wzrostową, ale z drugiej nie sposób zauważyć problemów z trwałym wyjściem ponad poziom 1,16.

Wykres dzienny EURUSD

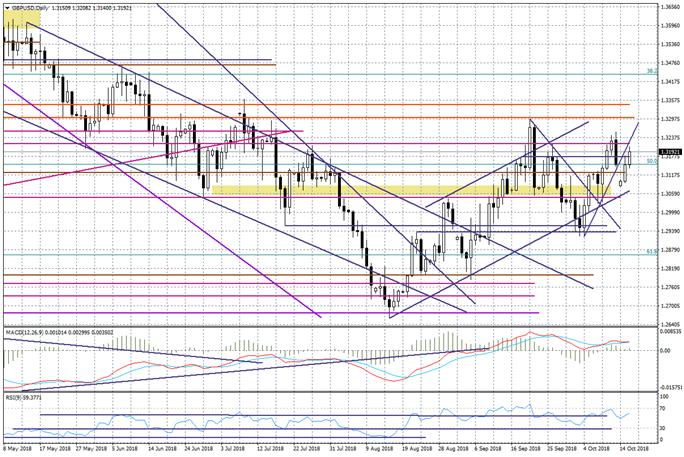

W przypadku GBPUSD jeszcze wczoraj udało się wyjść ponad 1,13150 i domknąć lukę z niedzieli. Wybicie ponad 1,32 napotyka jednak na trudności. W obliczu szczytu UE jutro wieczorem rynek zaczyna być narażony na mocniejsze reakcje na nieraz przypadkowe plotki i informacje.

Wykres dzienny GBPUSD

Opracował:Marek Rogalski – główny analityk walutowy DM BOŚ

Nota prawna:

Prezentowany komentarz został przygotowany w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie (DM BOŚ) tylko i wyłącznie w celach informacyjnych i nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2017, poz. 1768 z póź. zm.), dalej: „Ustawa”, porady prawnej lub podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność. Niniejszy komentarz jest publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”. Przedstawiony komentarz jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia. Przy sporządzaniu komentarza DM BOŚ działał z należytą starannością oraz rzetelnością. DM BOŚ, jego organy zarządcze, organy nadzorcze, i jego pracownicy nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego komentarza lub zawartych w nim informacji. Niniejszy komentarz został sporządzony w celu udostępnienia klientom DM BOŚ, a także może być udostępniany innym osobom zainteresowanym w celu promocji usług świadczonych przez DM BOŚ. Niniejszy dokument nie stanowi podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ. W przypadku klientów DM BOŚ, którzy zawarli Umowę o Opracowania, o której mowa w Regulaminie doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych (Regulamin), niniejszy raport stanowi Opracowanie w rozumieniu Regulaminu. Regulamin jest dostępny na stronie internetowej bossa.pl w dziale Dokumenty.

DM BOŚ jest firmą inwestycyjną w rozumieniu Ustawy. Nadzór nad DM BOŚ sprawuje Komisja Nadzoru Finansowego.