Zamieszanie wokół ZTE może pomóc dolarowi?

Kluczowe informacje z rynków:

- USA/DANE: Opublikowane wczoraj po południu dane nt. sprzedaży detalicznej wypadły lepiej od prognoz, dzięki wysokiemu wolumenowi sprzedaży samochodów. Dynamika na szerokim rynku wyniosła w marcu 0,6 proc. m/m wobec szacowanych 0,4 proc. m/m. Po wyłączeniu wolumenu aut wzrost był rzędu 0,2 proc. m/m, czyli tyle, ile oczekiwano. Gorzej od prognoz wypadł natomiast kwietniowy odczyt indeksu aktywności w sektorze przetwórczym, czyli NY EmpireState (spadek do 15,8 pkt. z 22,5 pkt. przy szacunku 18,6 pkt.).

- USA / FED: William Dudley z oddziału FED w Nowym Jorku stwierdził wczoraj, że 3 lub 4 podwyżki w tym roku są możliwe, ale gdyby miało być ich więcej, to nie można by już mówić o tym, że zacieśnianie polityki monetarnej odbywa się stopniowo. Z kolei Robert Kaplan z FED w Dallas dał do zrozumienia, że o ile w krótkim terminie sytuacja gospodarcza wygląda solidnie, to o tyle długoterminowe tendencje wciąż budzą jego obawy. Kaplan ma jednak opinię „gołębia” w FED i w tym roku nie głosuje w FOMC.

- USA/ CHINY/ WOJNY HANDLOWE: Donald Trump zarzucił wczoraj na TT Chinom i Rosji, że dokonują „dewaluacji” wartości swoich walut. Tymczasem Wall StreetJournal spekuluje, że Biały Dom może przygotowywać kolejne działania przeciwko Chinom związane z zarzutami dotyczącymi ograniczeń przy wymianie usług wysokich technologii. Tymczasem wczoraj USA nałożyły zakaz sprzedaży przez amerykańskie firmy części dla chińskiego koncernu telekomunikacyjnego ZTE na okres 7 lat, oskarżając koncern o handlowanie z Iranem.

- CHINY / DANE: Opublikowane nad ranem dane nt. dynamiki PKB w I kwartale wypadły w zasadzie zgodnie z szacunkami rynku (1,4 proc. k/k i 6,8 proc. r/r). Niemniej dynamika produkcji przemysłowej w marcu była już nieco niższa (6,0 proc. r/r wobec szacowanych 6,3 proc. r/r), ale zrównoważył to odczyt dynamiki sprzedaży detalicznej (10,1 proc. r/r wobec prognozy 9,7 proc. r/r). Inwestycje w aglomeracjach rosły w tempie 7,5 proc. r/r (szacowano 7,7 proc. r/r).

- AUSTRALIA: Zapiski z ostatniego posiedzenia RBA w kwietniu nie wniosły nic nowego, powtórzono, że nie widać konieczności dostosowania polityki w krótkim terminie, a w długim wciąż bardziej prawdopodobna jest podwyżka, niż obniżka stóp procentowych. Zwrócono uwagę na utrzymującą się niską dynamikę płac, chociaż zwrócono uwagę na sygnały mogące świadczyć o wzroście dynamiki zatrudnienia w kolejnych okresach.

- NOWA ZELANDIA: Dynamika sprzedaży domów wg. REINZ spadła w marcu o 9,9 proc. r/r wobec wzrostu o 1,2 proc. r/r w lutym.

- WIELKA BRYTANIA: Opublikowane dzisiaj o godz. 10:30 dane z rynku pracy nie dały pozytywnych zaskoczeń. Wprawdzie stopa bezrobocia w lutym spadła do 4,2 proc. z 4,3 proc., ale już marcowa dynamika wniosków od bezrobotnych wyniosła 11,6 tys. , a dane za luty skorygowano z 9,2 tys. do 15,1 tys. Dynamika wynagrodzeń odnotowała w marcu wzrost o 2,8 proc. r/r (jak oczekiwano), ale po odjęciu bonusów wzrost wyniósł tylko 2,8 proc. r/r (szacowano 3,0 proc. r/r).

- EUROSTREFA / NIEMCY: Opublikowany dzisiaj o godz. 11:00 indeks ZEW dla Niemiec wypadł na poziomie -8,2 pkt. w kwietniu wobec 5,1 pkt. w marcu, oraz szacowanych -1,0 pkt.

Opinia:Wczorajsze dane nt. sprzedaży detalicznej nie wypadły źle, ale to nie uchroniło dolara od dalszej przeceny. Czy dzisiaj będzie podobnie w przypadku publikacji dynamiki produkcji przemysłowej za marzec, które poznamy o godz. 15:15? Szacunki zakładają jej wzrost o 0,3 proc. m/m wobec zwyżki o 1,5 proc. m/m w lutym. Teoretycznie, zatem pole do pozytywnego zaskoczenia jest, ale trudno ocenić, czy będzie ono wystarczające do podbicia dolara. Wydaje się, że „przełomowe” dane makro poznamy dopiero w majówkę – kwietniowe indeksy ISM, oraz dane Departamentu Pracy. Do tego czasu większy wpływ na dolara, będą mieć globalne nastroje związane z relacjami USA-Chiny, ale i też ewentualnymi dyplomatycznymi tarciami na Bliskim Wschodzie (tu kluczowy pomału staje się Iran i kwestia 12 maja, czyli terminu do którego USA mogą podważyć dotychczasowe porozumienie dotyczące programu nuklearnego, jakie było wypracowane w 2015 r.). Paradoksalnie te dwa wątki zaczynają się ze sobą splatać, o czym świadczyć może ostatni ruch USA wobec chińskiej spółki ZTE, która jest drugim w Chinach (po Huawei) producentem urządzeń telekomunikacyjnych, oraz czwartym sprzedawcą smartfonów w USA. Uderzenie amerykańskiej administracji może okazać się bardzo kosztowne dla Chińczyków i podważyć pozytywny ton, jaki pojawił się w relacjach pomiędzy obydwoma krajami w ubiegłym tygodniu po słowach prezydenta Xi Jinpinga. Pytanie, co zrobią teraz Chiny (działania odwetowe), ale to może stać się pretekstem do schłodzenia nastrojów wobec ryzykownych aktywów w najbliższych dniach i tym samym odbicia się dolara (choć raczej chwilowego).

Na tygodniowym układzie koszyka BOSSA USD oparliśmy się o mocne wsparcie, jakie stanowi blisko 7-letnia linia trendu wzrostowego. Przestrzeń do odbicia nie jest jednak duża – ograniczeniem będzie linia trendu spadkowego rysowana od przełomu 2015/2016 r. – obecnie 76,25 pkt.

Wykres tygodniowy BOSSA USD

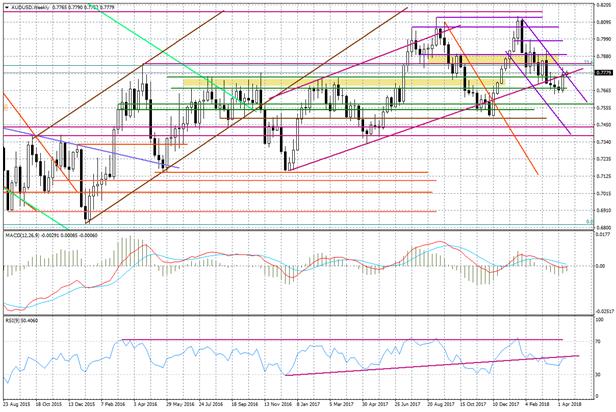

Dzisiaj w zestawieniach G-10 nadal najsłabszy pozostaje dolar nowozelandzki, kontynuując złą passę już od kilku dni. Dzisiaj nie pomogły mu słabe dane z rynku nieruchomości. Niemniej pretekstem dla tego ruchu może być większe doważanie przez rynek pozycji w AUD kosztem NZD, po tym jak w zeszłym tygodniu pojawiły się sygnały tonujące obawy odnośnie eskalacji wojny handlowej pomiędzy USA, a Chinami. Pytanie jednak, czy AUD też nie poszedł za daleko w kontekście nadal biernego przekazu ze strony RBA (potwierdziły to dzisiejsze zapiski z kwietniowego posiedzenia), a także ryzyka pogorszenia się relacji z Chinami w kontekście wspomnianej już banicji dla koncernu ZTE. Zresztą spójrzmy na wykresy NZD/USD i AUD/USD. W pierwszym przypadku mamy niewielką korektę, jak na skalę ostatnich zwyżek. W drugim pojawia się wiele pytań o to, czy rzeczywiście możliwe jest wybicie z kanału spadkowego przy pierwszym podejściu…

Wykres dzienny NZD/USD

Wykres tygodniowy AUD/USD

Od kilku dni dobrze ma się funt, chociaż dzisiaj impet ruchu przygasł po tym, jak dane z rynku pracy nie przyniosły pozytywnych zaskoczeń. Analiza techniczna GBP/USD pokazuje, że pole do korekty jest, po tym jak doszło do nieznacznego wybicia tegorocznego szczytu ze stycznia przy 1,4343. Mocnym wsparciem będzie rejon szczytu z 26 marca przy 1,4243. Funt powinien pozostać silniejszy na ustawieniach ze względu na oczekiwania związane z podwyżką stóp procentowych 10 maja. Niemniej korekta mogłaby zostać pogłębiona, gdyby kolejne publikacje (jutro inflacja CPI, a pojutrze sprzedaż detaliczna) pokazały jakieś negatywne rozczarowania. Wtedy rynek nie miałby podstaw do ewentualnego skalowania dwóch podwyżek przez BOE w tym roku, co ostatnio zaczęło się „nieśmiało” przewijać.

Wykres dzienny GBP/USD

Na wykresie EUR/USD widać, że rynek ma trudności ze złamaniem strefy oporu 1,2400-1,2420. Nie pomaga w tym słabszy indeks ZEW z Niemiec. Niewykluczona jest korekta w okolice 1,2335-40 (dolne ograniczenie szybkiego kanału wzrostowego na dziennym układzie).

Wykres dzienny EUR/USD

Sporządził:

Marek Rogalski – główny analityk walutowy Domu Maklerskiego BOŚ

Nota prawna:

Prezentowany komentarz został przygotowany w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie (DM BOŚ) tylko i wyłącznie w celach informacyjnych i nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2017, poz. 1768 z póź. zm.), dalej: „Ustawa”, porady prawnej lub podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność. Niniejszy komentarz jest publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”. Przedstawiony komentarz jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia. Przy sporządzaniu komentarza DM BOŚ działał z należytą starannością oraz rzetelnością. DM BOŚ, jego organy zarządcze, organy nadzorcze, i jego pracownicy nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego komentarza lub zawartych w nim informacji. Niniejszy komentarz został sporządzony w celu udostępnienia klientom DM BOŚ, a także może być udostępniany innym osobom zainteresowanym w celu promocji usług świadczonych przez DM BOŚ. Niniejszy dokument nie stanowi podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ. W przypadku klientów DM BOŚ, którzy zawarli Umowę o Opracowania, o której mowa w Regulaminie doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych (Regulamin), niniejszy raport stanowi Opracowanie w rozumieniu Regulaminu. Regulamin jest dostępny na stronie internetowej bossa.pl w dziale Dokumenty.

DM BOŚ jest firmą inwestycyjną w rozumieniu Ustawy. Nadzór nad DM BOŚ sprawuje Komisja Nadzoru Finansowego.