Zmienność wróciła na giełdę. Co dalej z akcjami?

Pod koniec stycznia i na początku lutego rynek przypomniał inwestorom, że oprócz wzrostów na giełdzie możemy też czasem doświadczyć spadków. W ciągu niespełna 2 tygodni główne indeksy w USA spadły o 10%. Co dokładnie sprawiło, że przecena była aż tak gwałtowna?

Chronić rynek długu

Analizując obecną sytuację na rynkach finansowych należy pamiętać o jednej bardzo ważnej kwestii. Mianowicie: kluczowe dla systemu jest utrzymanie rynku długu (obligacji) na powierzchni.

Osoby niepowiązane z giełdą najczęściej słyszą o rynku akcji, stąd też przekonanie, że właśnie ta grupa aktywów jest najważniejsza. Nic bardziej mylnego – najważniejszy jest rynek długu, znany nam w formie obligacji. Taka sytuacja obowiązuje oczywiście od momentu, kiedy w 1971 roku prezydent Nixon zerwał link dolara do złota. Od tamtej chwili funkcjonujemy w świecie pustego pieniądza opartego właśnie na długu.

Po 1971 roku doszło do fali inflacji, która wywindowała rentowności obligacji (rosły ze względu na gwałtowny spadek wartości dolara). Szczyt został osiągnięty w 1981 roku. Od tego momentu, jak widać na poniższym wykresie, rentowności obligacji zaczęły spadać. To z kolei oznaczało wzrost ich cen i początek długiej hossy.

W trakcie kryzysu z 2008 roku, aby ratować sytuację, Rezerwa Federalna zdecydowała się na skupowanie obligacji. Bank centralny USA zaczął świadomie kreować bańkę na rynku długu. Kluczowy kupiec w postaci FEDu sprawił, że popyt na obligacje zaczął rosnąć. Ceny szły w górę, co oznaczało obniżenie rentowności obligacji do nienaturalnie niskich poziomów.

Zmienność na dnie

Silny popyt na rynku obligacji (utrzymywany również przez inne banki centralne) oraz niska rentowność długu sprawiły, że część inwestorów szukając wyższych stóp zwrotu zaczęła przenosić się na rynek akcji. Jedna bańka wykreowana przez FED (obligacje) zaczęła tworzyć drugą bańkę (akcje).

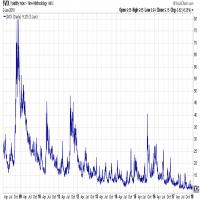

Napływ kapitału do akcji sprawił, że rynek, który z natury jest bardzo zmiennym, nagle stał się spokojny. Było to widoczne po indeksie zmienności określanym jako VIX.

Dla jasności, notowania VIXu uzależnione są od tego jak dużo dzieje się na rynku. Jeśli mamy spore wahania notowań głównych indeksów, VIX rośnie. Z kolei kiedy rynek się uspokaja, VIX spada.

Pompowanie bańki i niemal rok bez spadków chociażby o 3% sprawiły, że wykres VIX spadł do historycznego minimum.

Oczywiście znaleźli się tacy, którzy w międzyczasie uznali shortowanie VIX za nowy cudowny sposób na zarobienie pieniędzy. Nie brakowało przypadków, kiedy ludzie rezygnowali z pracy, by w pełni poświęcić się „shortowaniu zmienności”.

Z akcji do obligacji

Oprócz indeksu zmienności, ważnym elementem ostatnich spadków były również tzw. risk parity funds. Są to fundusze, które inwestują środki głównie w akcje i obligacje, natomiast nie zachowują sztywnych proporcji między tymi dwiema grupami aktywów. Wraz ze zmieniającą się sytuacją rynkową, risk parity funds mogą szybko przenosić się z akcji do obligacji i na odwrót.

Zmianami zajmują się algorytmy, które wykonują ruchy w oparciu m.in. o VIX oraz aktualną rentowność obligacji.

Tak się składa, że w ostatnim czasie ceny obligacji spadały. Oznacza to, że rosły ich rentowności. Obligacje stawały się zatem coraz bardziej atrakcyjne. Kiedy rentowność 10-letnich obligacji USA przebiła poziom 2,8%, kapitał zaczął odpływać z akcji właśnie w stronę rynku długu.

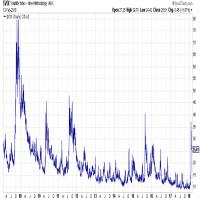

Zaczęły się spadki jakich giełda nie widziała od 2 lat. Przecena doprowadziła do mocnego wybicia indeksu VIX. Shortujący zmienność zostali dosłownie zmieceni z rynku, natomiast wyższa wartość VIX „skłoniła” risk parity funds do przenoszenia kapitału z akcji do obligacji. Akcje oberwały zatem po raz drugi. Ta sytuacja świetnie pokazała jak gwałtownie może reagować rynek oparty niemal wyłącznie na algorytmach.

Za podsumowanie może posłużyć wykres VIX już po spadkach:

Oczywiście napływ kapitału do obligacji doprowadził do spadku ich rentowności. Sytuacja na moment się uspokoiła. Następnie rentowność długu ponownie zaczęła rosnąć i znowu po przekroczeniu 2,8% na 10-latkach doczekaliśmy się spadków cen akcji. Z kolei ostatnie 3 dni były już nieco spokojniejsze.

Co dalej?

Na uwagę zasługuje przede wszystkim fakt, iż spora grupa inwestorów nie wyciągnęła żadnych wniosków i ponownie pcha swój kapitał w shortowanie indeksu VIX. To nic, że kilkuletnie zyski z takiego zagrania zostały wykasowane w kilka dni. Oni działają według zasady: „jeśli coś działało przez 8 lat cały czas, to teraz znowu zadziała”. Shortując VIX wspomniana grupa podbija wyceny na rynku akcji (niższy VIX powoduje przepływ kapitału do akcji).

W niektórych momentach widoczna jest również determinacja Plunge Protection Team do sztucznego utrzymania cen akcji.

Z drugiej strony rynek akcji może zostać poświęcony dla ratowania obligacji, których rentowności ponownie znajdują się na wysokich poziomach. Póki 10-letnie obligacje USA krążą wokół poziomów 2,80-2,85%, kolejna przecena na akcjach jest bardzo prawdopodobna. Dodatkowo, całkiem realna jest marcowa podwyżka stóp procentowych, co również będzie oddziaływać na wzrost rentowności obligacji.

Mamy zatem bardzo newralgiczną sytuację, natomiast patrząc na wciąż dużą liczbę kontraktów short na ropę i złoto, skłaniamy się ku jeszcze większej przecenie na metalach i surowcach. Jednocześnie oczekujemy dalszego odbicia dolara, który będzie zbijać ceny ETFów na najtańsze rynki świata (kolejne okazje). Kluczem do sukcesu jest w tej chwili utrzymywanie dużej pozycji w gotówce.

Z kolei sama sytuacja wokół akcji i obligacji utwierdza nas w przekonaniu, że Rezerwa Federalna będzie musiała w trakcie tego roku z powrotem wejść do gry. Być może FED zachowa jeszcze na jakiś czas pozory, dokonując kolejnej podwyżki stóp procentowych. Nie uniknie jednak wprowadzenia kolejnego skupu obligacji. W ten sposób rynek długu ponownie doczeka się ratunku, jednak będzie to również przypieczętowanie głównych długoterminowych trendów – spadku dolara, a także wzrostu inflacji, a co za tym idzie także cen metali szlachetnych i surowców.

Zespół Independent Trader

www.IndependentTrader.pl