Próba podbicia dolara przed posiedzeniem FED w środę?

Kluczowe informacje z rynków:

- KOREA PÓŁNOCNA: Doradca prezydenta USA ds. bezpieczeństwa narodowego, generał McMaster przyznał w piątek na konferencji prasowej, że Stany Zjednoczone biorą pod uwagę wszystkie możliwości rozwiązania problemu z KRLD, łącznie z militarną. Dodał jednak, że „nie jest to wyjście, z którego chcielibyśmy skorzystać”. Tymczasem zdaniem ONZ prowokacyjne próby KRLD „stanowią zagrożenie dla bezpieczeństwa globalnego i regionalnego” i wezwała ona władze w Pjongjangu do „denukleryzacji” Półwyspu Koreańskiego, a wszystkie strony do wzmożenia wysiłków na rzecz pokoju i zmniejszenia napięcia na półwyspie. Tymczasem ambasador USA przy ONZ dała do zrozumienia, że zostało już niewiele możliwości wywarcia „pokojowej presji” na północnokoreański reżim, co może sugerować, że USA nie będą dążyć do dołożenia kolejnych sankcji ekonomicznych, a raczej będą egzekwować wypełnianie tych dopiero co nałożonych. Sekretarz Stanu USA wezwał Chiny i Rosję do wywarcia większego wpływu na reżim, w tym wprowadzenia przez Chińczyków całkowitego embarga na eksport ropy do KRLD. W odpowiedzi chiński ambasador zaznaczył, że jego kraj nie zamierza czynić „ani więcej, ani mniej”, niż to wynika z ostatnio przyjętej rezolucji. Zapewnił jednak, że Chiny „nigdy nie zaakceptują” statusu Korei Północnej jako „państwa jądrowego”. Skrytykował USA za politykę pogróżek zamiast negocjacji i dialogu. W tym tygodniu odbędzie się sesja Zgromadzenia Ogólnego ONZ, na wtorek zaplanowano przemówienie prezydenta Donalda Trumpa w sprawie sytuacji wokół KRLD.

- JAPONIA: Według lokalnych mediów premier ShinzoAbe poważnie zastanawia się nad możliwością przeprowadzenia przedterminowych wyborów do parlamentu w październiku. Taka decyzja może zostać podjęta nie wcześniej, niż 28 września, kiedy to parlament wraca do pracy po przerwie. Możliwym terminem wyborów mógłby być 29 października. Według sondażu telewizji NHK, która upowszechniła te spekulacje, koalicja rządowa mogłaby liczyć na 44 proc. głosów (w ciągu miesiąca jej poparcie wzrosło o 5 p.p.). Jednocześnie blisko 2/3 ankietowanych popiera postawę premiera Abe w kwestii Korei Północnej.

- WIELKA BRYTANIA: Szef MSZ Boris Johnson opublikował w weekend artykuł w DailyTelegrapgh w którym przedstawił swoją wizję Wielkiej Brytanii po wyjściu z Unii Europejskiej, co spotkało się z krytyką jego kolegów z rządu, którzy zarzucili mu chęć sterowania tym procesem z „tylnego siedzenia”. Tymczasem w najbliższych dniach premier May na wygłosić w piątek kluczowe przemówienie ws. Brexitu we włoskiej Florencji. Z kolei w miniony piątek, członek Banku Anglii GertjanVlieghe, który do tej pory uchodził za jednego z „największych gołębi”, nieoczekiwanie przyznał, że poparłby podwyżkę stóp procentowych w najbliższych miesiącach, jeżeli dotychczasowe trendy w inflacji, oraz gospodarce nie uległyby zmianie.

- EUROSTREFA: W sobotnim wywiadzie udzielonym belgijskiemu dziennikowi De Tijd, członek zarządu EBC, oraz główny ekonomista Banku, Peter Praet stwierdził, że „znacząca stymulacja monetarna jest nadal potrzebna, aby doprowadzić inflację w stronę celu”. Dodał, że większość zgadza się z tym, aby mieć pewność, że redukcja programu QE będzie uporządkowana i nie stworzy niepotrzebnych szoków dla gospodarki.

Opinia: Wraz z otwarciem tygodnia dolar próbuje nieco odrabiać poniesione w piątek straty, jakie były wynikiem rozczarowania odczytami sierpniowej sprzedaży detalicznej (wzrosła zaledwie o 0,2 proc. m/m, a bez samochodów i paliw spadła o 0,1 proc. m/m), oraz produkcji przemysłowej (nieoczekiwanie zniżkowała o 0,9 proc. m/m). Gorsze odczyty przyczyniły się do obniżenia prognoz wzrostu gospodarczego w III kwartale – chociażby model Atlanta GDPNow wskazuje na 2,2 proc. wobec 3,0 proc. szacowanych zaledwie tydzień wcześniej. Gorsze dane tłumaczone są negatywnym wpływem huraganu Harvey, stąd też ich pesymistyczna wymowa jest ograniczona. Dobrze to widać po modelu CME FEDWatch, który wskazał na … wzrost prawdopodobieństwa grudniowej podwyżki stóp procentowych o blisko 5 p.p. do 55,8 proc. Niemniej warto mieć na uwadze kilka rzeczy – na ile Harvey udzieli się jeszcze we wrześniowych danych, jaki będzie wpływ Irmy, która we wrześniu uderzyła we Florydę, a także rozwój wypadków wokół dwóch następnych huraganów, które niedługo mogą uderzyć w USA – podobną drogą jak Irma zaczyna zmierzać huragan Maria, a w Karolinę Północną może uderzyć Jose, chociaż na razie siła wiatru jest niewielka (pierwszy stopień w skali Saffira-Simpsona)? Trudno, zatem ocenić na ile wyniki IV kwartału będą obciążone huraganami i jak to wpłynie na oceny członków FED w temacie trajektorii przyszłych podwyżek stóp procentowych. Na razie rynek zdaje się zakładać, że huragany zaciążą czasowo na danych, ale potem doprowadzą do przyspieszenia gospodarki (wydatki na odbudowę zniszczonych terenów), a wpływ na dynamikę PKB, oraz ścieżkę inflacji może mieć też reforma podatkowa Trumpa. Tylko, że w tej drugiej sprawie jesteśmy dopiero przed publikacją szczegółów (więcej poznamy po 25 września, kiedy założenia trafią do prac w Kongresie), a Biały Dom będzie chciał za wszelką cenę doprowadzić do domknięcia tematu wraz z końcem roku. Pytanie za jaką? Kosztem rozmycia programu w zamian za przychylność Demokratów, którzy teoretycznie mogą blokować mównicę w Senacie opóźniając głosowania (reguła Fillibuster umożliwia obstrukcję, chyba, że znajdzie się 60 głosów, a tyle Republikanie nie mają)? Zobaczymy.

Reasumując: rynek zdaje się być nieco optymistycznie nastawiony do wyników posiedzenia FED w środę, o czym świadczą chociażby dalsze wzrosty rentowności obligacji rządu USA – chociaż po silnym ruchu z zeszłego tygodnia tempo ruchu gaśnie i ryzyko korekty jest duże. Tak jak wspominałem w Tygodniku FX kluczem może okazać się prezentacja tzw. dot-chart, czyli wykresu obrazującego nastawienie członków FED do przyszłych podwyżek stóp i reakcja rynku na możliwe rewizje.

Na wykresie tygodniowym koszyka dolara FUSD widać, że nadal pozostajemy w trendzie spadkowym, a zeszłotygodniowa próba odbicia jak na razie nie była udana – kluczowy opór przy 91,86 pkt. (dołek z maja ub.r.) nadal pozostaje istotny. Uwagę przykuwa zachowanie się oscylatora RSI9, który ponownie próbuje przebić się przez spadkową linię trendu (tu jednak zwracam uwagę, że miarodajnym wynikiem jest dopiero obserwacja po zamknięciu tygodnia). Teoretycznie większe szanse można przypisać w najbliższych dniach próbie zejścia poniżej dołka sprzed dwóch tygodni (90,97 pkt.), niż udanej próbie wybicia ponad górne ograniczenie wąskiego, 4-miesięcznego kanału spadkowego (92,75 pkt.).

Wykres tygodniowy FUSD

Dzisiaj uwagę przykuje też funt – na godz. 17:00 zaplanowano wystąpienie Marka Carney’a (szefa BOE) w Międzynarodowym Funduszu Walutowym, które może „usystematyzować oczekiwania” rynku odnośnie terminu pierwszej podwyżki stóp procentowych. Przypomnijmy, że w miniony czwartek BOE zaskoczył rynki swoim przekazem, z którego wynika, że taki ruch byłby możliwy jeszcze w tym roku ze względu na ryzyko przestrzelenia inflacji. W piątek funt dostał kolejnego „kopa” w górę po tym, jak „naczelny gołąb” w MPC, GertjanVlieghe nieoczekiwanie oznajmił, że może opowiedzieć się za zacieśnieniem polityki. Co dzisiaj powie Carney? Niewykluczone, że wspomni o największym czynniku ryzyka dla gospodarki, jakim jest Brexit. W efekcie uwaga rynku przesunie się na zaplanowane na piątek wystąpienie premier May we Florencji. W liście wysłanym do rządu przez CBI (Konfederację Brytyjskiego Przemysłu) jej liderzy ponownie wezwali rząd do wynegocjowania 3-letniego okresu przejściowego po wyjściu z UE, tak aby Brexit nie stał się szokiem dla gospodarki. W jakie tony uderzy Theresa May – czy jej słowa będą zapowiedzią woli szukania kompromisu z UE, oraz zwolennikami „softBrexitu”? Warto zwrócić uwagę, że jej wystąpienie będzie też potraktowane jako element walki politycznej przed zaplanowaną na pierwsze dni października konwencją programową Partii Konserwatywnej. Ruch ze strony szefa MSZ Borisa Johnsona, który w weekend zamieścił w prasie swoją opinię nt. Brexitu można uznać za próbę przejęcia głosów zwolenników „hard Brexitu” we własnej partii – tyle, że ta koncepcja zdaje się być coraz mniej popularna. Reasumując – polityka może przynieść znów niepewność i pretekst do realizacji zysków z ostatnich wzrostów funta. Warto zerknąć na poniższy tygodniowy wykres koszyka handlowego funta – widać tu linię dawnego trendu wzrostowego przy 79,0 pkt., która może pełnić rolę silnego oporu w średnim terminie.

Wykres tygodniowy koszyka funta, źródło: Thomson Reuters Eikon

Tym samym do podtrzymania zwyżek GBP/USD potrzebny może okazać się słabszy dolar, a to czy tak się stanie okaże się dopiero w środę wieczorem. Na razie na tej parze obserwujemy próbę nieznacznej korekty zwyżek z końcówki ubiegłego tygodnia. Wydaje się, że trudno może być o wyraźne zejście poniżej 1,3479 (poziom wyznaczany przez dawny szczyt z lipca ub.r., który został złamany w ostatnich dniach) przed tą datą.

Wykres dzienny GBP/USD

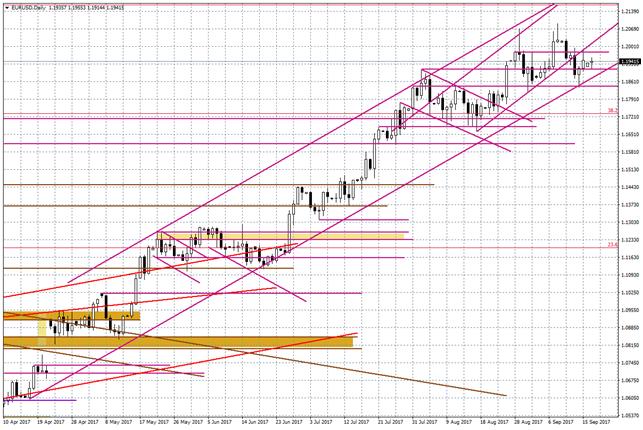

Ciekawy układ mamy na EUR/USD. W piątek popyt nie zdołał wybić cen wyraźnie ponad poziom 1,1975-85, gdzie można wyznaczyć dawną linię przyspieszonego, wewnętrznego trendu wzrostowego. To może sugerować scenariusz tzw. ruchu powrotnego, po którym powinna przyjść kolejna fala podaży, która mogłaby doprowadzić do próby złamania dolnego ograniczenia 5-miesięcznego trendu wzrostowego przy 1,1870. Tyle teorii. A praktyka? Znaczenie tzw. wewnętrznych linii trendu bywa ograniczone. Kluczowym rozgrywającym w najbliższych dniach będzie dolar, a nie euro – przedstawiciele EBC przyjęli jak na razie taktykę mówienia „ogólnikami”, co nic nie wnosi przed posiedzeniem Banku zaplanowanym na koniec października, choć nie daje też argumentów za dalszymi, wyraźnymi zakupami euro. Rozstrzygnięcie dla EUR/USD powinno, zatem pojawić się w środę. I nadal bardziej prawdopodobnym scenariuszem jest utrzymanie się wykresu cen w ramach 5-miesięcznego kanału wzrostowego – na bazie wyższości scenariusza kontynuacji dotychczasowego trendu, aniżeli jego zmiany. To mogłoby oznaczać atak na szczyt z 8 września b.r. jeszcze w tym tygodniu.

Wykres dzienny EUR/USD

Zwolennicy wyższości dolara w najbliższych dniach mogą jednak próbować argumentować swoje tezy zachowaniem się USD/JPY, który przebił się dzisiaj przez ważny opór przy 111,00. To wynik kilku rzeczy – najprawdopodobniej RB ONZ nie nałoży już kolejnych sankcji na KRLD (pełnej izolacji gospodarczej nie będzie, chociaż USA będą naciskać na niektóre kraje, aby wprowadziły dodatkowe obostrzenia – np. kraje Zatoki Perskiej najprawdopodobniej zrezygnują z zatrudniania północnokoreańskiej siły roboczej, która była źródłem dodatkowych wpływów w twardej walucie dla reżimu). Niemniej teza, że takie postawienie sprawy przez RB ONZ zmniejszy napięcie na Półwyspie Koreańskim może być nieco naciągane – dalsze osłabienie się JPY z tego tytułu może być ograniczone – zobaczymy co przyniesie zaplanowane na ten tydzień wystąpienie Trumpa nt. Korei Północnej. Ważniejszą kwestią może okazać się wewnętrzna polityka w Japonii – rynek nie lubi przedterminowych wyborów, nawet, jeżeli miałyby one w teorii wzmocnić obóz władzy – i nie ma co się temu dziwić biorąc pod uwagę casestudyTheresy May sprzed kilku miesięcy). Niemniej na razie to tylko spekulacje, a konkretne decyzje mogą zapaść za dwa tygodnie. Reasumując, dla USD/JPY również kluczowe będzie posiedzenie FED w środę.

Wykres dzienny USD/JPY

Sporządził:

Marek Rogalski – główny analityk walutowy DM BOŚ

Prezentowany komentarz został przygotowany w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie (DM BOŚ) tylko i wyłącznie w celach informacyjnych i nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2014, poz. 94 z póź. zm.), porady prawnej lub podatkowej, ani też jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność. Przedstawiony komentarz jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia. Przy sporządzaniu komentarza DM BOŚ działał z należytą starannością oraz rzetelnością. DM BOŚ, jego organy zarządcze, organy nadzorcze, i jego pracownicy nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego komentarza lub zawartych w nim informacji. Niniejszy komentarz został sporządzony w celu udostępnienia klientom DM BOŚ, a także może być udostępniany innym osobom zainteresowanym w celu promocji usług świadczonych przez DM BOŚ. Niniejszy dokument nie stanowi podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ. W przypadku klientów DM BOŚ, którzy zawarli Umowę o Opracowania, o której mowa w Regulaminie doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych (Regulamin), niniejszy raport stanowi Opracowanie w rozumieniu Regulaminu. Regulamin jest dostępny na stronie internetowej bossa.pl w dziale Dokumenty.

DM BOŚ jest firmą inwestycyjną w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2014, poz. 94 z póź. zm.). Nadzór nad DM BOŚ sprawuje Komisja Nadzoru Finansowego.